こんにちはぶたねこです。私の妻は、とある難病を患っております。

その難病は、現在医学では完治させることができません。ですから、妻は、薬を飲みながらその症状を抑えて日々の生活を送っています。

妻は病気のせいで、常に身体中が痛いようです。そのような状況でも、仕事をして、給料を稼いでくれています。

私の心は、そんな妻に、いつも感謝の気持ちでいっぱいです。

それと同時に、妻を退職させて専業主婦にしてあげられない自分の甲斐性のなさにうんざりします…

今回は、妻を退職させるためには、私にどれだけの収入があればよいのか考察していきたいと思います。

ぶたねこの月収・労働環境等

月収(手取り) 約20万円

労働時間 9時00分から17時45分

金融資産 850万円

月収には、通勤・残業手当等が含まれます。また、月収のほかにボーナスが年2回支給され(ないこともある)ます。年収は約400万円で、手取りは300万円です。

残業は月に10時間くらいしています。通勤時間は往復4時間…朝7時に家を出て帰宅は20時です。

金融資産は、妻と結婚してから順調に増加し、来年は1000万円を超えそうです。

総評すると、「THE平均」と言った感じでしょうか。

金融資産は、妻のおかげで月収の半分ほどを投資に回すことができているため、20代の平均より持っています。

では、現在の月収+金融資産で、妻を退職させることはできるのでしょうか。

ぶたねこ家の毎月の家計支出

特別な支出(ダイニングテーブル購入)がありますが、その他の支出は毎月大体このくらいです。

特別な支出を除くと、私の11月の支出は14万4859円です。

なお、ぶたねこ家では、妻が家賃(月7万円)を払い、私が食費・日用品費・光熱水費・交通費を負担しています。

その他の、携帯代金や美容品、趣味に使うお金、医療費は、各自で支出しています。

妻の支出は、合計で月12万円くらいはありそうです。

妻と私の支出を足すと、毎月の支出は、約27万円になるのではないかと試算できます。

妻が退職した場合の毎月の赤字を補填する方法

収入 20万円

支出 27万円

収支 ̠‐7万円

妻が退職した場合の毎月の家計の収支は、ざっくりした試算ですが、月7万円、年間84万円ほどの赤字です。

※なお、妻の持病の入院代。親戚の結婚ご祝儀。出産。引っ越し。などなど、毎年急な出費は必ず発生していますから、ボーナスはそれに備えるものとして考えないこととします。

この赤字を補填するために、3つの方法が考えられます。

- 私の月収を上げる

- 妻にパートに出てもらう

- 副収入(給料以外の収入)を増やす

月収を上げる

おそらく今の会社では赤字を補填できるだけの収入の増加は見込まれません。

ですから、収入を増加させるには、転職をする必要があります。

ただ、資格試験の勉強をしたり、私なりに努力をしているつもりですが、現実はなかなか厳しいです。自分の能力の無さにがっかりします。

妻にパートに出てもらう

せっかく退職した意味ないじゃん!と自分で突っ込みを入れてしまいました。

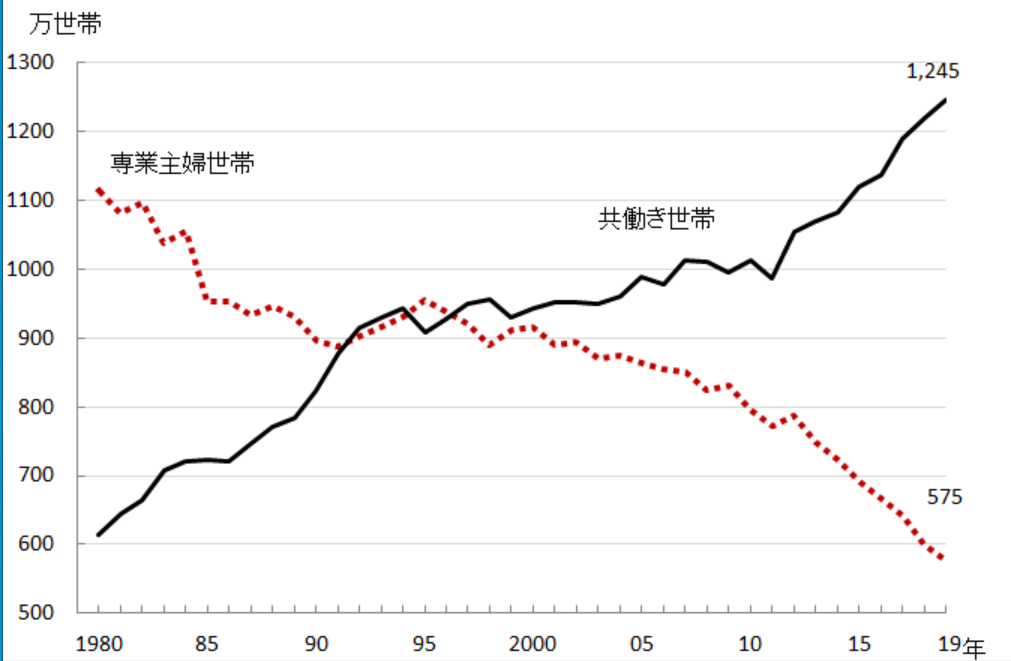

2020年現在において、専業主婦世帯は全体の4分の1にまで減少しています。

この意味するところは、増税や社会保障費の増大で家計が苦しくなって、妻がパートに出る家庭が増えたことを意味します。

ただ、私は、妻を完全な専業主婦にしたい。そう思っています。

なぜなら、例えばスーパーのレジ打ちだったり、品出しの仕事などは、今の仕事よりもむしろ身体への負担が大きく、持病を悪化させる要因となりうるからです。

また、妻は今、正社員として働いていますが、非正規で働けば、病気が悪化した際は、即、首を切られる可能性が高いと思われます。

そのような不安定な状況に陥りたくはありません。

それに、妻には、家でのんびりと過ごしてほしいのです。

副収入を増やす

私の結論はこれです。

副収入を増やすと一概に言っても、副業や不動産投資等いろいろと方法があると思います。

私は株式からの配当金で、赤字を埋めたいと考えています。

超低金利の現代では、銀行に預けているだけでは年0.01%くらいしか利子は付きません。

一方、株式を所持している株主に支払われる配当金は、年3%を超えることも少なくありません。

年3%の配当金がもらえるとして、3000万円分の株式を保有していれば、年間90万円の副収入が期待できます。

今、妻が退職した場合の家計の収支

仮に、妻が今退職したとします。

退職金は100万円超もらえるでしょうから、現在の金融資産と足して1000万円です。

そのお金で株式を1000万円分購入し、年間3%の利回りで運用すると年間30万円の配当収入になります。

ただ、残念ながらまだ月4万円近くの赤字なので、2036年頃、家計が破綻してしまいます。

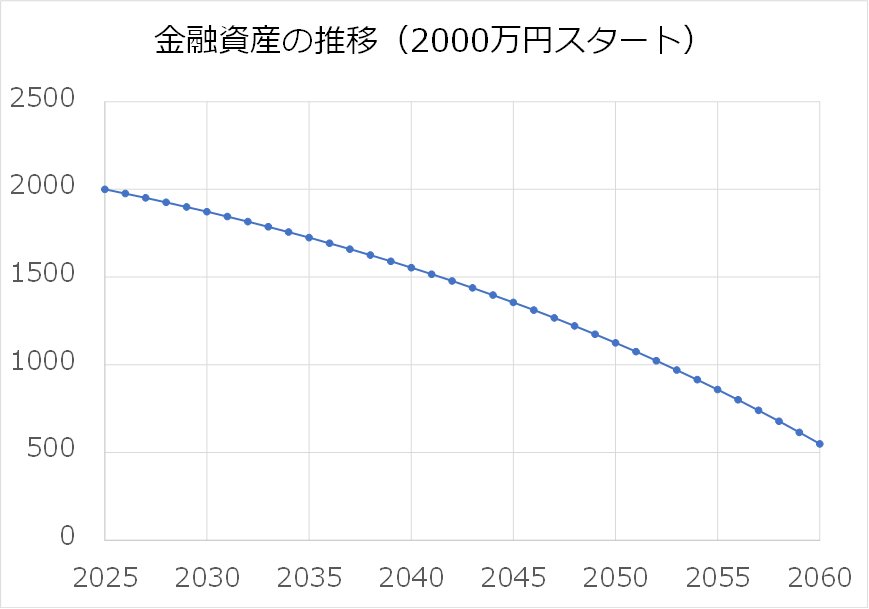

金融資産2000万円で妻が退職した場合

今年は、ぶたねこ家の金融資産は250万円ほど増加しました。このペースで資産を増やすことができれば、5年後の2025年には総資産は2000万円に達します。

2000万円あれば、それを年利3%で運用すれば、年間60万円の配当金が入ります。

2060年(私が70歳)に至ってもなお、手元に現金が500万円ほど残ります。

金融資産3000万円で妻が退職した場合

なお、3000万円の金融資産がある状態で妻が退職した場合は、図のとおり、むしろ資産が増加します。

第一子が誕生予定であり、さらに月の支出は増える。けれどもがんばるしかないよね。

色々と試算してみると、資本主義社会においては、やはり資本をどれかけ持っているかが重要だなと感じました。

来年の春には、第一子が誕生予定です。

パパになります。

妻も、妊娠+難病のダブルパンチでも頑張っています。

愛する妻と、これから生まれてくる子供のために、これまで以上に仕事も、投資もがんばるしかありません。

コメント