不労所得が欲しい

1億円欲しい。ほんとに欲しい。土下座してでも欲しい。

1億円あったら、配当が年4%の株式に全力投資すれば、税引き後でも毎年320万円不労所得となる。

働かずに暮らせるじゃんかよ(´;ω;`)

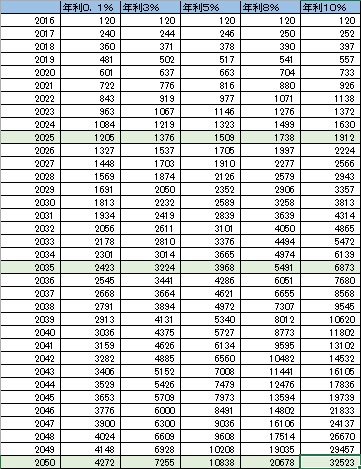

さて、NISAの年間買付可能額は120万円だが、毎年その額の株式を購入していった場合、いつになったら資産1億円を達成できるのか。

複利の力ってすげえや

銀行に定期預金した場合の金利を0.1%、そのほか株式の配当金を,年利3%,5%,10%で計算してみた。

そんなに年利つくの?と思う方もいらっしゃるかもしれないが,米国株は,ここ100年間の平均リターンは年利10%を超えるのだ。

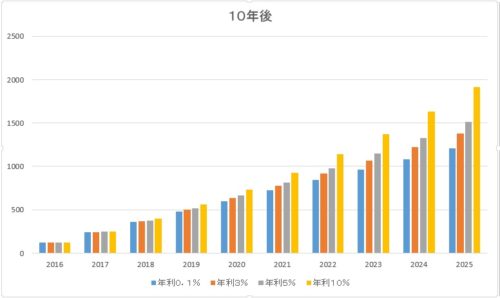

表からわかるように,仮に年利5%で運用できれば,10年後には定期預金より250万円も資産が増えている。

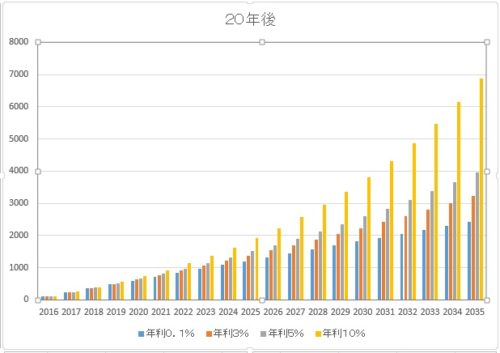

20年後

20年後には,定期預金で運用するより1500万円も資産が増えている。

年利10%なら,5000万円も資産が増える。

もう少しで資産1億円…。

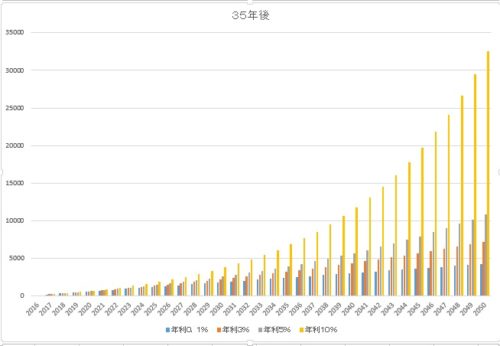

35年後

35年後,私が60歳になって退職する(予定の)年。

年利5%の運用では、ここで資産1億円達成!

年利10%で運用できれば、資産はなんと3億円を超えてしまう…。すごいぞこれは。

投資元本4200万円が3億円になった。

今回は、NISAの枠内で120万円ずつの投資で計算してみたが、もっと多額を投資していけば、さらに早く資産1億円に到達できる。

仮に、結婚していれば、夫婦合わせて年間240万円までNISAで購入することが可能だ。

40歳になるまでに1億円を手にするには。

このブログの目標である40歳までに資産1億円を達成するには、毎年いくら投資が必要だろう。

僕は今、26歳である。あと14年で大台に乗せるには毎年どれだけ投資が必要なんだ(°∀°ⅲ)

仮に、年利が10%と仮定して計算してみた。

すると、毎年360万円の投資で、14年後ぎりぎり資産1億円に到達できるらしい。

360って、僕の年収超えてるがな…汗

おわり。

コメント