帰りの電車の中で、檸檬堂を飲んでしまったぶたねこです。

学生時代、電車の中でビールを飲むおじさんを見て、「何が楽しいのか…」と思っていましたが、今ならそのときのおじさんの気持ちがわかります。

なぜなら今は、私がおじさんだから。

おじさんは、学生のように、毎日遊んで暮らすわけにはいかないのです。

限られた時間の中で、限られた状況で、人生を楽しむしかないのです。

おじさんは、チューハイを片手に、将来を考えました。

妻を退職させるには、3000万円の金融資産が必要です。

現在の私の金融資産は、約900万円です。全然足りていません。

そこで、ここ数年間の金融資産の推移を確認してみました。

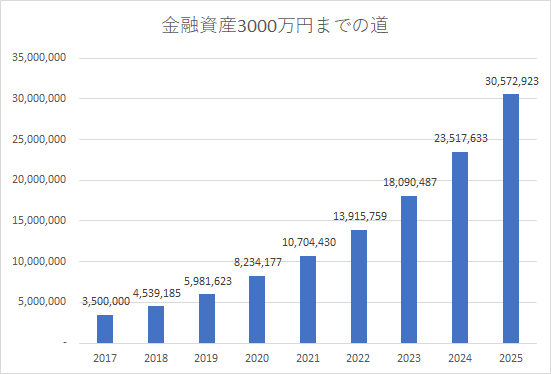

2017年末…約350万円

2018年末…約450万円

2019年末…約598万円

2020年末…約820万円

順調に増えていますが、到底3000万円に届きそうにありません。。

…とここでおじさんの脳裏に電流が走ります。

350×1.3=455

455×1.3=591

591×1.3=768

過去の資産の推移を見てみると、おじさんは、毎年資産を1.3倍に増やし続けることができていることに気が付きました。

さらに、2019年→2020年にいたっては、1.4倍に増やすことができています。

もし、このペースを維持したまま、資産を増やすことができればどうなるでしょう。

こうなりました。

2025年末に、金融資産3000万円を達成できます!

やったぜおじさん。すごいぜおじさん。

妻は、2022年の6月頃まで育休を取る予定ですから、そこから3年半働けば退職できる計算です。

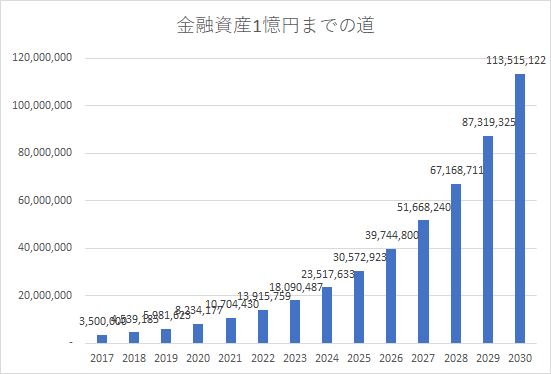

ちなみに2030年末まで同じペースで金融資産を増やすことができれば。

2030年末に資産が1億円を突破する!

そしたら、おじさんも早期退職できるかもしれないです。

早期退職出来たら、家族との時間をたっぷり取ることができそうです。

憧れるなあ、早期退職。

以上。おじさんでした。

コメント