4月に入ってダウは回復基調です。

チャートを見ているとこのまま29000ドルまで回復しちゃうんじゃないの(*‘ω‘ *)?とも思いますが、ここは一旦冷静になって実体経済を見ていきましょう。

私は、ダウのこれからの推移を予想するうえで、マイナス要素が4個、プラス要素が1個あると考えています。

マイナス要素の検証

マイナス①失業率の大幅な増加による個人消費の落ち込み

5月の雇用統計で米国の失業率はリーマンショック時の最悪の10%を超えてくるでしょう。こちらの記事もご覧ください↓

問題はこの最悪の失業率がいつまで継続するかということです。以下は、米国の産業別の就業者数の割合です。

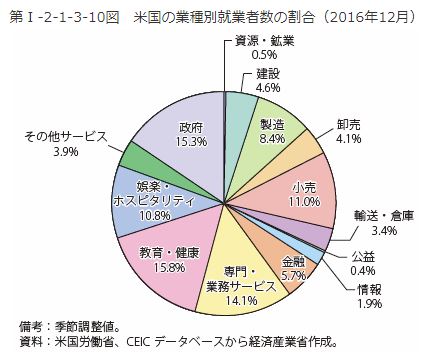

グラフを見ると、サービス業(第1次産業に分類される農業・林業・漁業、第2次産業に分類される鉱業・建設業・製造業以外の産業)に従事する人の数が圧倒的に多く、全体の70%以上を占めています。なお、このグラフに入っていませんが、農業従事者は約260万人で全体の1.3%に過ぎません。

現在の失業者数の増加は、主にそのサービス業で起こっています。特に娯楽・ホスピタリティ(観光業や飲食業等)や小売(百貨店等)部門での増加が著しくなっています。

小売部門に関しては、これから夏にかけてコロナが収束すれば、多数の人が再就職することができるでしょう。観光業に関しては、米国内での感染拡大が収まったとしても世界的に感染が収束しなければ、中々回復は難しいのではないかと思います。

その他のサービス業に関しても、失業者数は確実に増加しています。失業者数が増加すれば、当然失業した人には賃金が支払われませんから個人消費は落ち込むでしょう。

個人消費が落ち込みば、経済全体が悪化しさらに失業率が増えるという負の連鎖が発生します。結局先ほどのグラフ中の80%を超える人たちにおいて失業のリスクが高まるのではないでしょうか。

1918年~1920年代に流行したスペイン風邪は、一度収束した後、再度大流行しました。

現代人には、その教訓があるからこそ、経済活動の再開は中々進まず、ここ数年の失業率は高い水準で推移するのではないでしょうか。…その教訓を活かさずにすぐに経済活動を再開しても、感染拡大の第二波が来そうですが(-_-;)

マイナス②企業指標(PER等)の大幅な悪化

企業の業績への影響も甚大です。先日決算のあった米大手銀行のWFC(ウェルズ・ファーゴ)では、四半期のEPS(1株当たり利益)が0.01ドルと発表されました↓

仮に1年間このままのEPSが続けば、年間のEPSはたったの0.04ドルとなります。現在株価が28ドル付近ですから、PERは驚異の700倍です…。なお、赤字になれば、PERという指標で表すことすらできなくなります。

リーマンショック時は、米国企業全体のPERが120倍にまで上昇しましたから、決して非現実的な数字ではありません。

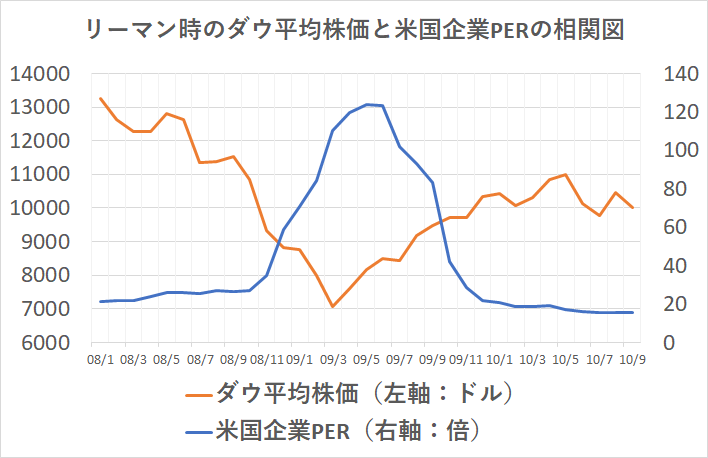

リーマン時は、企業の業績の急激な悪化(PERの上昇)に伴って株価は半年間にわたって下落しました。以下は2008年9月のリーマンブラザーズ経営破綻から2009年3月のダウ最安値までのグラフです。

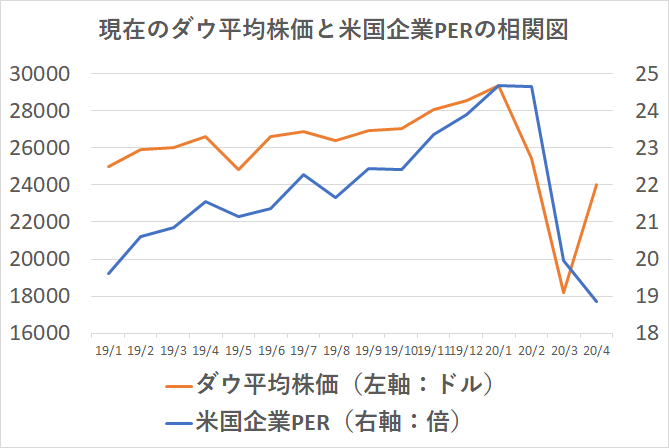

では、現在はどうでしょうか?

2020年4月の時点で、株価が急激に下落したことにより、米国企業のPERは低下しています。一時25倍まで上昇していたPERは、18倍まで下がりました。

大規模な経済政策と、PERの割安感もあって、ダウは上昇したと見られます。

ただ、これは企業の決算発表前の数字を反映したもので、今後発表されるであろう米国企業の決算発表の数字が反映されていません。

4,5,6月と都市封鎖・自宅待機・出入国禁止措置が続けば、企業業績は悪化の一途をたどり、PERはリーマン時と同様に急上昇するでしょう。

あなたは、自己の保有する株のPERが100倍などという数字になったとき、その株を保有し続けることができますか(; ・`д・´)?

…私は、あまり自信がありません。リーマン時もPERが急上昇するに連れ、個人投資家は株式を手放していきました。今振り返ればそこが一番の買いのチャンスだったのですが…

マイナス③原油価格の低迷が長期にわたりそう

OPECは16日公表した月次の石油市場報告で、4-6月の加盟国産原油の平均需要を日量2000万バレル弱と予想。1989年初め以来、OPECの生産水準がこの水準まで下がったことはない。

主要産油国で合意された減産をOPEC加盟国が完全に順守したとしても、生産量はおよそ日量2340万バレル前後で、需要を370万バレル前後上回る。

BLOOMBERG

原油価格の下落が止まりません。ほんの4か月前は1バレル60ドル台だったのに今では1バレル18ドル台まで減少しました。この価格は1980年代の価格と一緒です。さすがに下がりすぎでは(-_-;)

上記の記事の内容は間違いないと思います。前述しましたが仮に米国内で感染拡大が収束しても、原油の取引相手国内で感染が拡大していれば意味はないのです。

世界的なコロナの収束には、まだ時間はかかるでしょう。そして収束したとしても、各国の入国制限措置等が解除されるにはさらに時間がかかるでしょう。

石油の需要の40%は飛行機・船・車等の動力源です。ヒト・モノの動きが完全に元に戻るまでにどれくらいの時間がかかるか想像もできない現状では、原油価格が回復するまでにどれだけの時間がかかるか想像もできません。

マイナス④そもそも米国経済はリセッション入り間近だった

2019年8月に逆イールドカーブが発生し、市場関係者をドギマギさせました。というのも、これまで逆イールドカーブが発生してから1・2年以内に米国経済はリセッション入りしたからです。2000年のITショック、2007年のリーマンショック時も逆イールドは発生していました。

PERも上昇基調であり、25倍近い数字にまで高まっていました。これも、過去の金融危機の場合と同様です。

コロナショックは、金融危機ではないから収束後に経済は急速に回復するという意見が多く聞かれますが、コロナショックを引き金に金融危機が発生する可能性はあります。

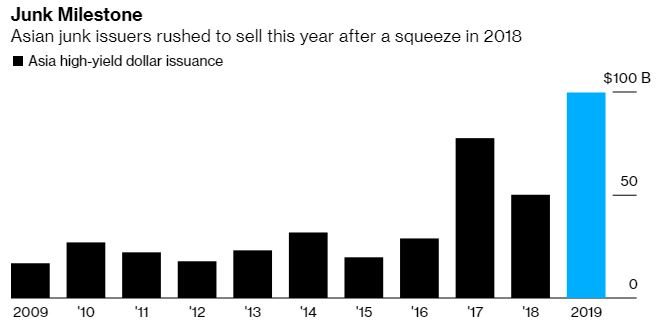

世界各国ではここ数年、ハイイールド債・ジャンク債(高利回・高リスクの債権)の発行数が増えてきていました。

図は、アジアのジャンク債発行数ですが、2019年に歴史上初めて1000億ドルを突破しています。リスクの高い債券が大量に市場に供給されるこの状況は、2007年のサブプライムローン問題に通ずるものがあります。

サブプライムローンは、通常の住宅ローンの審査には通らないような信用情報の低い人向けのローンでした。そのローンは証券化され、高リスク・高リターンの商品として市場に供給されていました。

いつの時代も景気が絶好調の時、そのような高リスク・高リターンの商品が生まれて大量に取引されます。そして、一たび景気が傾けば、そのような商品は焦げ付いて回収できなくなり、金融危機の引き金となります。

なお、ドイツ銀行はアジアのジャンク債を大量に保有していると言われています。だから「ドイツ銀行は破たんする」とよく言われているのですね。

プラス要素の検証

米国大統領選挙の存在

米大統領選挙は、2020年11月3日です。トランプ大統領は再選を目指していますから、ここに至るまで、是が非でも株価を維持したいと考えるはずです。

その表れとして、米債券市場への巨額の資金流入政策を取っています。FRBが買い入れの対象としている債権の中には、ハイイールド債・ジャンク債も含まれています。

米シェール企業の債権の多くも、上記ジャンク債です。これをFRBが買ってくれるというのですから、企業にとってはありがたい話です。資金繰りがとても楽になるでしょう。

4月9日にFRBが同政策について発表した後、ハイイールド債・ジャンク債の価格は急激に上昇しました。

ただし、FRBの金融政策も無限の打ち出の小槌ではありません。FRBによる資金供給が続けば、ドルの信用力が低下し、ドル安・株安のスタグフレーションが発生する危険があります。

また、本来つぶれるべきゾンビ企業が破産せず、生き長らえてしまうというのも問題です。

日本で言えばジャパンディスプレイなど、大量に公金を注入したにも関わらず赤字を垂れ流している企業がありますが、ああいった企業が米国内にもあふれてしまうかもしれません。

米国企業の国際競争力の低下も心配されます。自由の国米国では、強い企業が生き残り弱い企業は淘汰されてきました。「倒産する企業は救済せずに倒産させる」この姿勢が米企業のハングリーさを養ってきたのではないでしょうか。

今回、FRBの金融政策によって、米企業は「ピンチの際は国に助けてもらえる」と思ったはずです。

日本で言えば、東京電力や東芝電気等の大企業がずさんな経営を行っていたにも関わらず救済されています。

そのような環境で生存した企業に、国際的な競争力は残されているのか?甚だ疑問です。

以上から私が出した結論

米企業の業績悪化に伴う一番底の形成

2020年4月~5月頃までの間に、米企業の決算発表で相次いで悲惨な数字が発表され、米国企業PERは急上昇し、ダウは一番底を形成するのではないでしょうか。

トランプ大統領が、どこまで金融緩和を推し進めるかわかりませんが、PERが急激に上昇すれば、投資家心理として株の投げ売りが起こるのではないでしょうか。

また、AIによるトレードが市場に大きな影響力を持つと言われているが、AIはファンダメンタルを見て投資行動をとっているのではないか。だとすれば、ファンダメンタルが悪化すればAIによる投げ売りも見られるのではないでしょうか。

FRBによる量的緩和政策拡大によって、プチバブル到来

2020年11月の大統領選挙に向けて、トランプ大統領はさらなる金融緩和を行うでしょう。この政策が株価下落前に予防的・大量に行われれば前述した一番底は形成されないかもしれません。

さらに、気温が暖かくなり、コロナウイルスも一旦は収束し、楽観的なムードが流れるように思います。

大統領選後、量的緩和政策解除による株安

大統領選後の11月から翌年にかけては、量的緩和の解除が行われるのではないかと考えます。また、政策金利もいつかは引き上げなくてはなりません。

さらに、スペイン風邪のように、コロナウイルスの第二波が来るとすれば気温の下がるこの頃からでしょう。

まとめ

私の予想は、2020年に再度の暴落が起こった後、株価は一旦回復するも、2021年に再度の大暴落。そしてその大暴落が底値になる。です(‘ω’)ノ

私は今後、以前こちらの記事で書いたように、今持っているキャッシュを1年間かけて分散投資していこうと考えています。↓

最後になりますが、投資は自己責任ですかんね(*‘ω‘ *)セキニンハオエナイ

コメント